Esto no se aplica si la difusión de esa información está prohibida por una ley o por la legislación de la Unión Europea o es contraria a los objetivos de orden público o de seguridad pública. Si de esta forma ha sido pactado en el contrato de crédito, el prestamista va a poder, por razones objetivamente justificadas, poner fin al derecho del consumidor a tener cantidades de un contrato de crédito de duración indefinida. El consumidor va a poder poner fin de forma gratuita y cualquier ocasión, por el trámite habitual o en la misma forma en que lo celebró, a un contrato de crédito de duración indefinida, salvo que las partes hayan convenido un período de notificación. El plazo de preaviso no podrá sobrepasar de un mes. Sin perjuicio de lo dispuesto en el producto 29, la ineficacia del contrato de consumo determinará asimismo la ineficacia del contrato de crédito destinado a su financiación, con los efectos previstos en el producto 23.

S) En su caso, el período de tiempo a lo largo del cual el prestamista queda relacionado por la información precontractual. Si se aplican diferentes tipos deudores en distintas circunstancias, la información arriba citada respecto de todos las clases ajustables. C) El importe total del crédito y las condiciones que rigen la predisposición de fondos. B) La identidad y el residencia social del prestamista, tal como en su caso la identidad y el domicilio social del mediador del crédito implicado.

Transformación de establecimientos financieros de crédito en bancos. Producto 23. Apertura de sucursales y prestación de servicios sin lugar en el extranjero por establecimientos financieros de crédito españoles.

Salud Financiera: ¿Es Mejor Alquilar O Obtener Una Casa?

Por otro lado, la disposición transitoria segunda establece un régimen transitorio para las sucursales y filiales en el extranjero de establecimientos financieros de crédito existentes a la fecha de entrada en vigor del emprendimiento. Estas sucursales o filiales no necesitarán pedir una exclusiva autorización al Banco de España para proseguir en el ejercicio de su actividad. Así, el propósito fundamental de esta regla es el avance de un régimen jurídico para los establecimientos financieros de crédito que sea claro, comprensible y adaptado a las necesidades del negocio, pero al mismo tiempo equivalente en términos de robustez al predeterminado para entidades de crédito. Los préstamos personales o al consumo se formalizan en un contrato en el que se establece la cantidad concedida y las cuotas periódicas que deberemos pagar, en las que se incluyen los intereses, comisiones y gastos conforme a las condiciones pactadas. ¿Qué sucede en los casos en los que se genera el desistimiento pero no se restituye el capital o sus intereses?

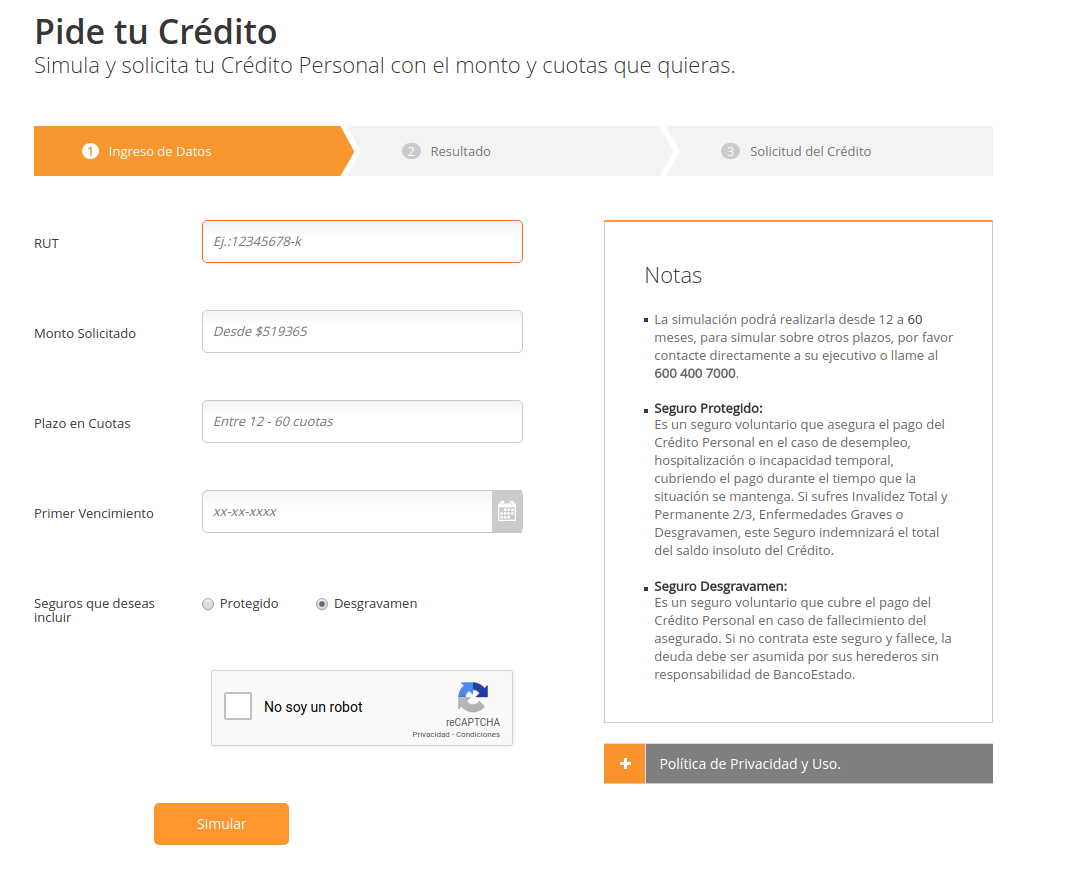

¿De qué forma saber si me van a aprobar un crédito?

- Aptitud de pago.

- Edad del cliente.

- Préstamos actuales.

- Personas a su cargo.

- Tarjetas de crédito.

- Juicio con los pagos.

- Situación laboral.

- Sitio de vivienda.

En el caso de los contratos de crédito concedidos con apariencia de sencillez de descubierto y que deban ser reembolsados en el plazo máximo de un mes, la descripción de las primordiales especificaciones del servicio financiero incluirá cuando menos los elementos indicados en las letras c), e) y g) del apartado 2. E) El tipo deudor, las condiciones de app de dicho tipo, los índices o tipos de referencia ajustables al tipo deudor inicial, los recargos ajustables desde la suscripción del contrato de crédito y, en su caso, las condiciones en las que puedan alterarse. Además de la Información normalizada europea sobre el crédito al consumo, se va a facilitar gratuitamente al cliente, anterior petición, una copia del emprendimiento del contrato de crédito, salvo en el momento en que el prestamista no esté dispuesto, en el instante de la petición, a festejar el contrato de crédito con el consumidor. Si se condicionara la concesión del crédito en las condiciones ofrecidas a la celebración de un contrato relativo a un servicio accesorio vinculado con el contrato de crédito, particularmente un seguro, y el coste de ese servicio no pudiera determinarse de antemano, dicha condición va a deber mentarse de manera clara, breve y señalada, adjuntado con la tasa anual semejante. Por el contrato de crédito al consumo un prestamista concede o se compromete a otorgar a un consumidor un crédito bajo la manera de pago aplazado, préstamo, apertura de crédito o cualquier medio equivalente de financiación.

Silvia ha planeado irse de vacaciones, pero no dispone de dinero para el viaje. Como consecuencia, decidió informarse para solicitar un crédito al consumo con el que poder financiarlo. Así, va a poder disfrutar de unos días de reposo y devolver la cantidad en plazos cómodos. Se informará al consumidor de la cesión indicada en el apartado anterior, salvo en el momento en que el prestamista original, según con el nuevo titular, prosiga prestando los servicios relativos al crédito al cliente.

¿qué Documentos Piden Los Bancos Para Concederte Un Préstamo?

La habilitación al Ministerio de Economía y Hacienda para entablar teóricos auxiliares para el cálculo de la tasa anual equivalente posibilita el ajuste de estas previsiones a ulteriores modificaciones que la Comisión acuerde en ejercicio de sus competencias. A) Los conjuntos consolidables de establecimientos financieros de crédito en los que la matriz sea un lugar financiero de crédito autorizado en España. En todo caso, cabrá reclamar a los promotores cuantos datos, informes o antecedentes se consideren oportunos para verificar el cumplimiento de las condiciones y requisitos establecidos en este real decreto.

B) la fecha inicial es la de la primera predisposición de fondos. M’ es el número de orden del último reembolso o pago de gastos. M es el número de orden de la última disposición del crédito. Disposición final cuarta. Modificación de los supuestos para el cálculo de la tasa anual equivalente.

Préstamo Estudios En El Extranjero

Con un préstamo personal, tus proyectos no tienen por qué razón aguardar, pues recibes el dinero de una sola vez. Además de esto, te puedes planear devolverlo en cuotas periódicas. ¿Por qué esperar a mañana si lo puedes realizar el día de hoy?

¿Cuánto tarda el banco en otorgar un préstamo?

¿Cuánto tiempo demora la aprobación de un préstamo? El proceso se ha mejorado con el tiempo, puesto que las entidades financieras son conscientes de que muchas personas necesitan el financiamiento con urgencia. Así, el período predeterminado de forma regular es entre 2 días a cuatro o cinco días.

En otro caso, se declarará la caducidad de la autorización, de conformidad con lo previsto en el producto 20. Corresponderá a la persona titular del Ministerio de Asuntos Económicos y Transformación Digital, previo informe del Banco de España y del Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias, en los aspectos de su competencia, autorizar la creación de los establecimientos financieros de crédito. En la autorización se especificarán las actividades, de entre las previstas en el producto 6 de la Ley 5/2015, de 27 de abril, que va a poder efectuar el establecimiento financiero de crédito, de acuerdo con el programa anunciado por aquel. La denominación de «establecimiento financiero de crédito-entidad de pago», así como su abreviatura, «EFC-EP», quedará reservada a los establecimientos financieros de crédito que tengan la consideración de entidad de pago híbrida, quienes, facultativamente, van a poder incluirla en su denominación social. Van a poder constituirse como establecimientos financieros de crédito aquellas compañías que, sin tener la cuenta de entidad de crédito y anterior autorización de la persona titular del Ministerio de Temas Económicos y Transformación Digital, se dediquen con carácter profesional a ejercer una o múltiples de las ocupaciones previstas en el producto 6 de la Ley 5/2015, de 27 de abril. Supletoriamente, los establecimientos financieros de crédito se regirán por las reglas de solvencia y conducta aplicables a la actividad de las entidades de crédito, sin perjuicio de las exclusiones dentro en el apartado anterior.

La información que conformemente con esta Ley se debe de proporcionar al cliente, así sea con carácter previo al contrato, durante su vigencia o para su extinción, constará en papel o en cualquier otro soporte duradero. Por soporte duradero se entiende todo instrumento que deje al cliente preservar la información que se le transmita en lo personal de manera que en el futuro logre recuperarla fácilmente durante un período de tiempo amoldado a los fines de dicha información, y que deje la reproducción idéntica de la información guardada. En la situacion de los contratos de excedidos tácitos sobre los límites pactados en cuenta de crédito, sólo serán aplicables los productos 1 a 7, 20 y 34 a 36. K) Los contratos de crédito para cuya celebración se solicita al consumidor que otorgue un bien al prestamista como garantía de seguridad y en los que la responsabilidad del consumidor está rigurosamente limitada a dicho bien. A estos efectos, se comprenderá como única la cuantía de un mismo crédito, aunque se muestre distribuida en contratos distintas festejados entre las mismas partes y para la adquisición de un mismo bien o servicio, aun cuando los créditos hayan sido concedidos por distintos integrantes de una agrupación, tenga esta o no personalidad jurídica. La fórmula matemática para el cálculo de la tasa de forma anual equivalente tiene por finalidad definir de manera clara y completa el coste total de un crédito para el cliente y lograr que este porcentaje sea totalmente comparable en todos los Estados de la Unión Europea.

¿Qué requisitos necesito para pedir un credito de consumo?

Entre otros muchos, los requisitos más comunes son: Tener una renta líquida mínima o acorde con el monto del préstamo pedido. Tener edad correcta para la suscripción de contratos. Tener antecedentes financieros y comerciales adecuados.

Modificación de los estatutos sociales. Sección 2.ª Autorización de modificaciones de estatutos sociales y de ediciones estructurales. En Banco Sabadell deseamos garantizarte la mejor formación. De ahí que, te ofrecemos una oferta muy completa para financiar tus planes para el futuro. Financiación a medida de tus necesidades formativas y en condiciones preferentes.